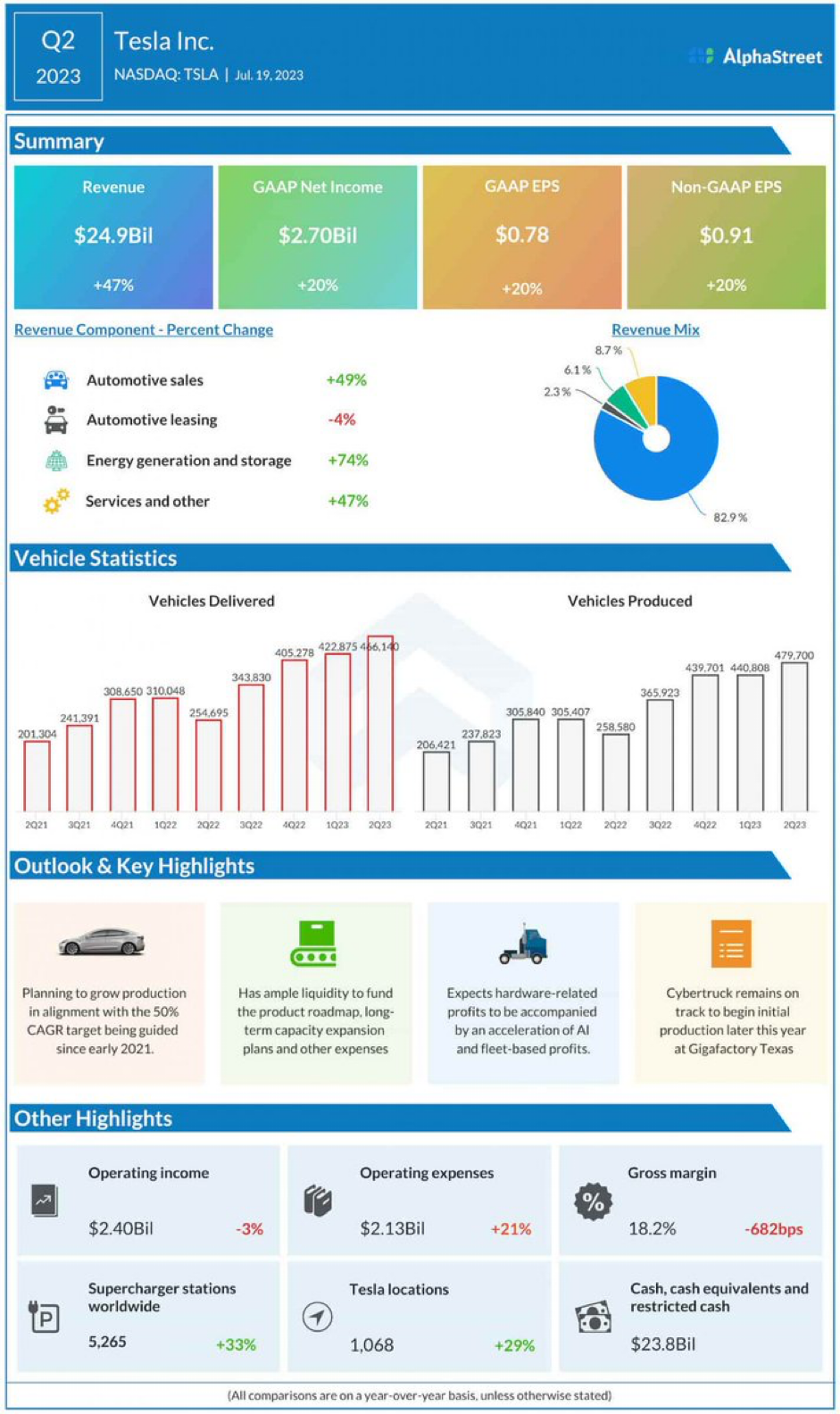

- Non-gaap eps : $0.91 (예상 $0.82)

- Revenue : $24.9B (예상 $24.7B)

1. 여러 기가 팩토리 업그레이드, 하이랜드 생산등으로 3분기에는 2분기보다 생산량이 약간 감소하겠지만 여전히 180만대 인도를 목표로 하고 있다.

2. 테슬라는 2023Q2, 전세계적으로 매일 3.5개의 슈퍼차저 스테이션을 오픈했고, 전년 동기 대비 29% 증가한 68개의 new 매장과 서비스 센터를 오픈했다.

3. 테슬라는 그들의 FSD 기술을 타사에 라이센스 하기 위해 주요 자동차 제조업체와 초기 논의 중이다.

4. 기가 텍사스의 4680셀 생산량은 2분기가 1분기에 비해 80% 증가했고, 생산된 셀은 1,000만개를 넘어섰다.

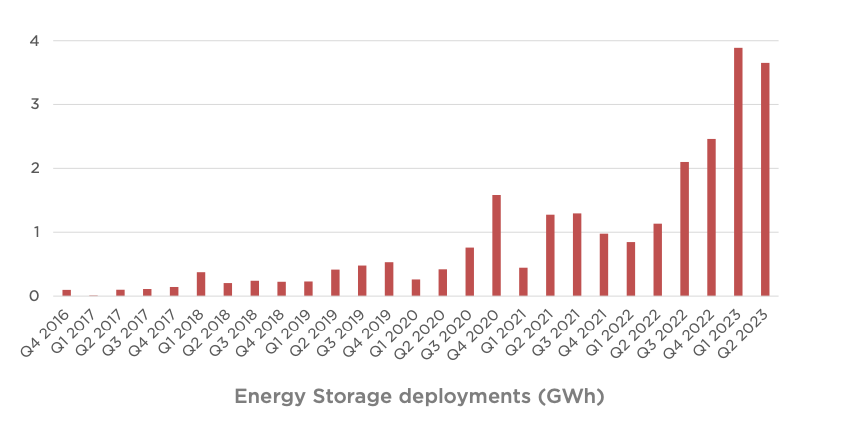

5. 도매시장에서 Autobidder 계약을 계속 성장시키고 있다. 2분기에는 영국에서 프로젝트가 가장 잘 수행되었다. Autobidder는 소프트웨어 마진이 있지만 수익에 대해서는 아직 기여도가 적다.

6. 3분기에 FSD 이전(to be transferable)을 가능하게 하겠다. 이것은 FSD를 구입한 테슬라 오너가 새 테슬라 차량을 구입하고 다시 FSD를 지불하지 않아도 소유할 수 있음을 의미한다. (wow!!!!!)

7. 니켈과 코발트, 그리고 흑연 등의 모든 원자재 가격이 전반적으로 인하되었다.

8. 테슬라 봇의 수는 대략 10개이다. 올해 11월부터 옵티머스가 사용될 것이며, 내년부터는 기가 팩토리에서 의미 있는 일을 시작한다. 뉴럴링크와 합작하여 팔이나 다리가 절단된 사람에게 사이보그 팔, 다리와 같은 부분 머신을 제공할 것이다.

9. 우리가 목표한대로 수요가 생산량을 쫓아가고(tracked) 있다.

10. 우리는 개인투자자들을 중요하게 여기고 있다. 우리는 테슬라의 가치에 대해 앞으로 10배 이상을 기대하고 있다. 그러나 매크로 쇼크를 컨트롤 할 수 없으며 변동성이 높을 것이다. “BTD&H”가 좋은 전략이다.

11. Auto gross 마진이 사실 크게 중요하지 않다. FSD가 중요하다. Auto gross 마진에 대한 분석은 ARK Invest를 통해 살펴보기를 추천한다.

12. 테슬라는 배송할 수 있는만큼의 Nvidia Ai 하드웨어를 사용할 것이다. 트레이닝에 필요한 데이터는 많은데 그에 비해 엔비디아를 통해 구입할 수 있는 칩이 많지 않아 직접 Dojo를 개발했다.

13. FSD 가격은 현재 높은 가격이 아니다. FSD의 가격으로 인해 차량의 가격도 올라갈 것이다. FSD 구매가 경제적인 상황으로 어렵다면 구독을 해보는 것도 좋다.

14. IRA 혜택은 테슬라의 경우 분기당 1억 5천만 달러의 가치가 있을 것이다.

15. 올해 목표 판매량 180만대를 달성하기 위해 차량의 가격을 어떻게 할 것인가? 우선, 리퍼럴 코드의 반응이 좋다. 가격 조정에 대해 매크로를 통제할 수 없기에 금리가 상승하면 자동차 구입 능력에 영향을 미치 수요 감소로 이어질 수 있다. 이러한 경우 가격을 조정해야 한다. 현재는 디플레이션 상황으로 상품 가격이 하락하고 있는 추세이다.

16. 차량당 비용이 1분기로부터 2분기에 크게 감소했고 현재까지 중 가장 큰 감소이다.

17. 우리는 C.T의 최종 인증 및 검증을 위해 차량을 전세계에서 테스트하고 있다. C.T는 수십년 만에 가장 독특한 차량일 것이다. 올해말 기가 텍사스에서 초기 생산을 시작하며, 차세대 플랫폼도 계속 발전하고 있다.

'돈 > 주식' 카테고리의 다른 글

| 테슬라의 큰그림을 그리는 일론 머스크 (1) | 2023.11.03 |

|---|---|

| 미국주식 실적발표 일정 (23년 2Q실적) (0) | 2023.07.25 |

| Tesla 테슬라 2분기 차량 인도 실적 (1) | 2023.07.03 |

| NIO, 니오 어찌하오리까? (0) | 2023.06.18 |

| 공식 강세장 시장, 그리고 테슬라가 오를 수 밖에 없는 이유 (0) | 2023.06.09 |